Bienes Personales: se modificó el mínimo no imponible y alícuotas

Fuente: https://www.afip.gob.ar/gananciasYBienes/bienes-personales

Mediante el dictado del Decreto 904/2021 -PEN. (B.O. 31/12/2021) se promulgó la Ley 27667 (B.O. 31/12/2021) que modifica el mínimo no imponible, los tramos y alícuotas del impuesto sobre los bienes personales a partir del período fiscal 2021 y siguientes. Vigencia: 31/12/21

Monto mínimo aplicable a la valuación de tu patrimonio

- Períodos fiscales del 2007 al 2015: $305.000

- Período fiscal 2016: $800.000

- Período fiscal 2017: $950.000

- Período fiscal 2018: $1.050.000

- Período fiscal 2019: $ 2.000.000

- Período fiscal 2020: $ 2.000.000

- Período fiscal 2021: $ 6.000.000

- Inmuebles destinados a casa-habitación: no estarán alcanzados por el impuesto cuando su valuación resulte igual o inferior a $ 30.000.000.

Tendrás que inscribirte en el impuesto y presentar la declaración jurada que establece el monto a pagar, cuando tus bienes al 31 de diciembre, se encuentren valuados por un monto superior a:

- Para el período 2018: $1.050.000

- Para el período 2019: $ 2.000.000

- Para el período 2020: $ 2.000.000

- Para el período 2021: $ 6.000.000

Vencimientos

Bienes Personales - Personas humanas y sucesiones indivisas

Período fiscal 2021

Presentación y pago

Terminación de CUIT | Fecha de presentación | Fecha de pago |

| 0-1-2 y 3 | 13/06/2022 (inclusive) | 14/06/2022 (inclusive) |

| 4-5 y 6 | 14/06/2022 (inclusive) | 15/06/2022 (inclusive) |

| 7-8 y 9 | 15/06/2022 (inclusive) | 16/06/2022 (inclusive) |

DECLARACIÓN JURADA INFORMATIVA

La presentación de la declaración jurada de carácter informativa podrá realizarse hasta el día 30 de junio de 2022, inclusive.

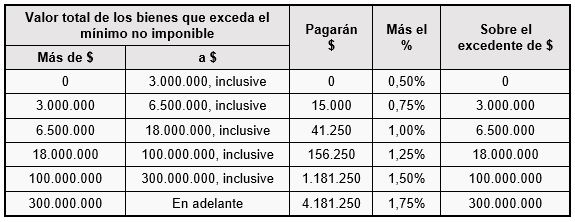

LAS ESCALAS DE ALÍCUOTAS DE BIENES PERSONALES

El gravamen a ingresar por los contribuyentes domiciliados en el país será el que resulte de aplicar, sobre el valor total de los bienes sujetos al impuesto la siguiente escala:

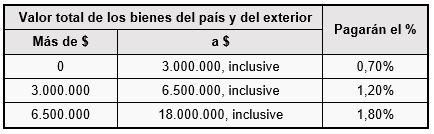

El gravamen a ingresar por los bienes situados en el exterior, por los contribuyentes domiciliados en el país será el que resulte de aplicar, sobre el valor total de los bienes situados en el exterior que exceda el mínimo no imponible no computado contra los bienes del país, las siguientes alícuotas:

Comentarios